II monopolio fiscale

Lo Stato che desidera tassare un bene con una certa imposta ha due alternative: o lascia la produzione del bene in esame alle imprese nell'economia del mercato e sul bene così ottenuto applica un'imposta sulla sua produzione, o vieta a chiunque di produrre ed importare quel prodotto e si assume egli stesso il compito della produzione, procedendo alla sua vendita ad un prezzo maggiorato dell'ammontare dell'imposta. È questo il caso del monopolio, come, per esempio in Italia, il monopolio del tabacco, anche se formalmente il monopolio è stato soppresso.

Lo Stato monopolista, pertanto, può procedere alla vendita del bene prodotto ad un prezzo superiore al suo costo fino ad un massimo, corrispondente al punto di Cournot, a seconda delle esigenze di bilancio. Nello stesso tempo può praticare una politica dei prezzi molteplici.

O A C B x

Quantità

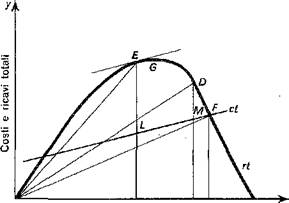

Si consideri la figura 8.3: sia la rt la curva dei ricavi totali col suo massimo in G; sia la et la curva dei costi totali. Se la produzione avvenisse in regime di concorrenza (supponendo che le curve dei costi e dei ricavi del monopolista coincidano con quelle dell'industria in cui le imprese operano in regime di concorrenza) si produrrebbe la quantità OB (nel costo è incluso il profitto normale) al prezzo BOF. Se la produzione avvenisse in regime di monopolio con i criteri del massimo profìtto netto, si venderebbe la quantità OA al prezzo AOE. In tal caso il gettito dell'imposta monopolistica per lo Stato sarebbe di LE. Ma, a differenza di quanto avviene per il monopolio privato, lo Stato può fissare qualsiasi prezzo tra i due indicati (nella fascia FOE) per assicurarsi il gettito che ritiene più opportuno. Per esempio può fissare il prezzo COD, vendendo OC ed assicurandosi il gettito dell'imposta DM. Comunque la differenza tra i costi totali (incluso il profitto normale) ed i ricavi totali, rappresenta l'imposta riscossa col monopolio.

Si noti che lo Stato può aumentare il suo gettito fissando dei prezzi molteplici, e ciò anche se non ha raggiunto il punto Cournot, per non aggravare le classi sociali marginali che acquistano il prodotto, hmitandosi ad elevare il prezzo per i beni consumati dalle altre categorie di consumatori.

* 8.7 Regulation e antitrust

L'intervento pubblico sulle imprese storicamente si è giustificato nei settori in cui si formano monopoli ed oligopoli. In alcuni casi la concentrazione del mercato appare come un processo diffìcilmente evitabile. È il caso dei monopoli naturali, in cui, come già visto, una sola impresa, di grandi dimensioni, riesce a produrre a costi unitari più bassi di altre imprese. Ciò trova riscontro, ad esempio, nelle telecomunicazioni, nella produzione e distribuzione di energia elettrica e di gas, nei servizi postali, nei trasporti aerei e ferroviari. In questi settori si trovano imprese pubbliche, nazionali e locali, in seguito ad interventi di nazionalizzazione (che in Italia risalgono, ad esempio, per le ferrovie al 1905, per l'energia elettrica al 1963) o di municipalizzazione.